반응형

애플 : 체스처럼 보이지 않는다

산카이

애플 Inc. (NASDAQ:AAPL)은 현실과 동떨어진 낙관적인 애널리스트 콜에서 베이퍼웨어에 대한 랠리를 계속하고 있습니다. 주가는 VR 기기 출시로 랠리를 펼쳤고, 이제 애플은 실제 제품 출시가 없음에도 불구하고 계속 랠리를 펼치고 있다. 내 투자 논문은 판매가 감소하고 투자자들이 이것이 훌륭한 체스 선수에게서 나온다고 주장하는 주식에 대해 약세를 유지하고 있습니다.

출처: Finviz

서비스 관점

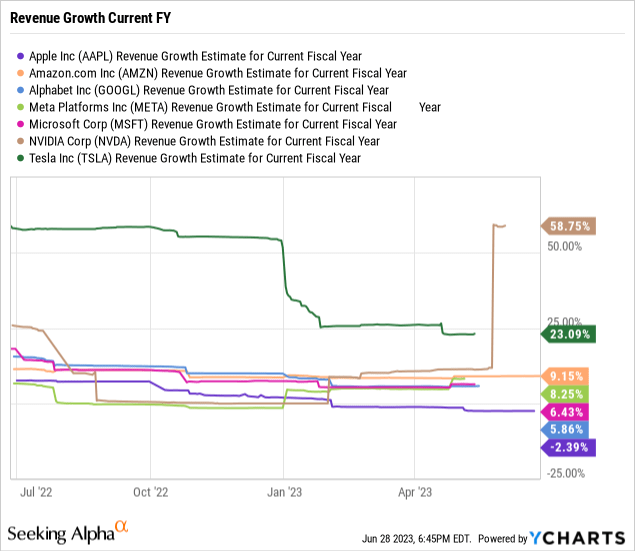

웨드부시 증권(Wedbush Securities)은 애플이 시가총액 4조 달러에 달하는 속도를 보이고 있다고 주장하면서 시장을 화나게 했다. 이 진술의 문제점은 애플이 매그니피센트 세븐에서 매출 감소를 보고한 유일한 주식이며, 회사는 다음과 같이 그룹의 매출 성장 목표가 가장 낮다는 것입니다.

Apple은 FY24 매출이 거의 7% 성장할 것으로 예상되지만 다른 Magnificent Seven 주식은 모두 2024년에 두 자릿수 성장률을 예측합니다. 아마존 (AMZN), 알파벳(GOOG, GOOGL, ), 메타 플랫폼), (META), 마이크로소프트(MSFT)는 10%의 성장률을 간신히 상회할 것으로 예상되며, 엔비디아(NVDA)와 테슬라 ( ( ( ( (TSLA)

)는 성장률이 20%를 넘을 것으로 예상됩니다.

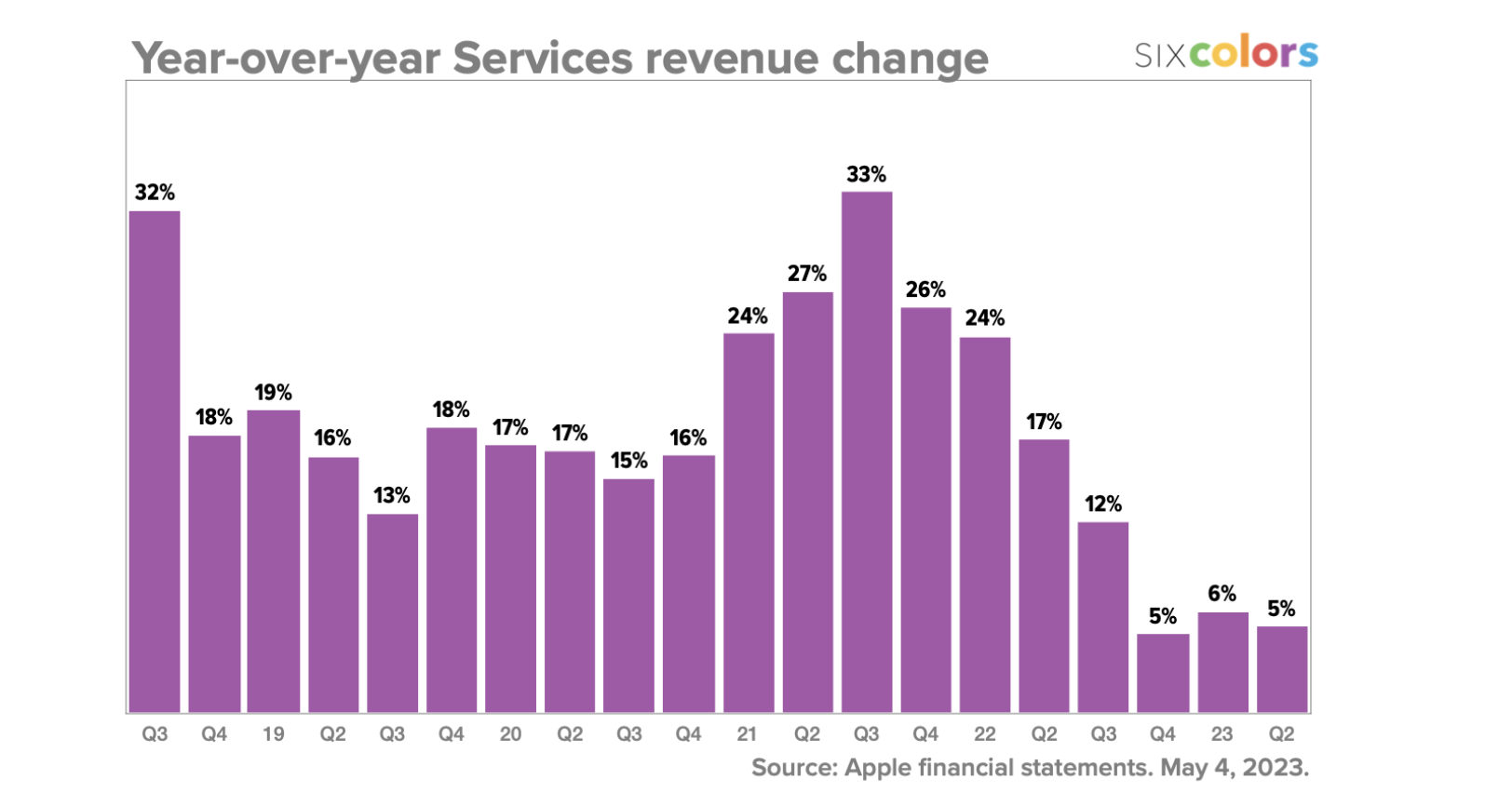

애널리스트 댄 아이브스(Dan Ives)는 주식에 대해 매우 낙관적인 태도를 유지하고 있지만 그 근거는 현실과 동떨어져 있습니다. Apple은 집에 갇힌 사람들이 재택 근무 및 가상 학교를 위해 새로운 스마트폰과 컴퓨터 장치가 필요했을 때 Covid로 인해 막대한 수익이 증가한 것을 보았습니다.여기서 문제는 애플이 코로나로 향하는 큰 성장 스토리가 아니었다는 것입니다. 아이브스가 강조한 서비스 영역도 더 이상 동일한 성장 동력이 아닙니다.애널리스트가 언급했듯이 서비스는 FY20의 500억 달러에서 현재 거의 840억 달러로 급증했습니다. 여기서 문제는 Apple이 FQ3'22에 서비스 매출이 33% 증가한 175억 달러로 증가한 Covid 풀입니다. 서비스 성장률은 지난 분기에 5%로 떨어졌습니다.

출처: sixcolors

성장에 대한 또 다른 큰 역풍은 Apple TV+의 제품 출시도 지난 몇 년 동안 매출을 증가시켜 향후 몇 년 동안 성장이 훨씬 줄어들었다는 것입니다. 그러나 Apple은 Covid로 향하는 15% 범위의 성장률만 생산하고 있음을 기억하십시오.Ives가 강조했듯이 서비스 사업은 FY25까지 1,000억 달러에 도달할 수 있지만 이는 연간 성장률이 10%에 불과합니다. 이 기술 대기업은 서비스 부문을 매년 10% 이상 성장시키기 위해 80억 달러 이상의 새로운 수익을 창출해야 합니다. 주목할 만한 점은 디즈니(DIS)가 미디어 및 엔터테인먼트 사업이 번창하면서 현재 연간 매출이 900억 달러에 불과하고 애플의 서비스 사업만 해도 S&P 500(SP500

).

미친 평가

시가총액이 3조 5천억 달러로 이어지는 220달러의 목표 주가에 대한 Wedbush 요구의 미친 부분은 랠리를 정당화할 수 있는 매출 및 이익 성장이 실제로 부족하다는 것입니다. 통화는 대부분 재정적 사실과 예측이 아닌 개념을 기반으로 합니다.이전에 언급했듯이 Apple은 이미 FY23 EPS 추정치의 31.5배인 거의 6달러에 거래되고 있습니다. 주가는 FY24 EPS 목표의 28.7배에 거래되고 있으며 Vision Pro는 2024년 초에 예상되는 공식 발표 이후 더 높은 비용과 예상되는 낮은 물량으로 인해 이익에 조금도 기여하지 않을 것입니다.Apple이 실제로 이러한 목표를 달성하려면 주식이 다음과 같은 배수로 거래되어야 합니다.

- $3.5T, $220 = 36.7x PE FY23.

- $3.5T, $220 = 33.6x PE FY24.

- $4.0T, $255 = FY23 PE의 42.5배.

- $4.0T, $255 = 38.9x PE FY24.

테이크 아웃

주요 투자자 테이크 아웃은 Apple Inc. 주식이 낙관적 인 분석가 호출에 확실히 랠리 할 수 있지만 회사가 실제로 필요로하는 것은 신제품 출시와 매출 성장보고 로 돌아가는 것입니다. 애플은 현재 대형주 기술주 중 가장 낮은 예상 성장률을 기록하고 있지만, 애플 경영진은 체스를 전혀 걸지 않는 것으로 보인다.투자자들은 계속해서 애플 주가의 강세를 값비싼 주식을 처분할 수 있는 기회로 보고 있어야 하지만, 댄 아이브스의 목표가인 220달러까지 빠르게 랠리를 펼칠 가능성을 배제해서는 안 됩니다.

2023년 연준의 중단으로 향하는 시장에서 잘못 평가된 저평가된 주식에서 자신을 가장 잘 포지셔닝하는 방법에 대해 자세히 알아보려면 Out Fox The Street에 가입하는 것을 고려하십시오

.

이 서비스는 모델 포트폴리오, 일일 업데이트, 거래 알림 및 실시간 채팅을 제공합니다. 지금 무위험 2주 평가판에 등록하여 고공 비행 주식의 큰 위험을 감수하지 않고 향후 몇 년 동안 과도한 수익을 창출할 가능성이 있는 다음 주식을 찾기 시작하십시오.

반응형