반응형

PayPal Q2 수익 : 계정 감소만이 아닙니다.

Getty Images를 통한 doidam10/iStock

소개

저는 2022년 10월에 PayPal Holdings, Inc.(NASDAQ:PYPL) 주식을 처음 다루었습니다. 그 당시에는 이미 사상 최고치에서 70% 이상 하락했음에도 불구하고 "매도"로 평가했습니다. 최근 편향은 교활할 수 있으며, 나는 90달러에도 주식에 가격이 책정된(아마도 달성할 수 없는 성장) 많다는 점에 주목했습니다. 먼 미래의 현금 흐름의 할인율 증가를 통한 더 높은 이자율은 재평가에 공정한 몫을 기여했습니다. 2023년 1분기 보고서 이후 5월에 PayPal 주식에 대한 수익 업데이트를 제공했습니다.

그동안 주PayPal가는 75달러 지지선으로 돌아섰지만 2분기 실적 발표 이후 주가는 다시 하락세를 보이고 있다. 이 간단한 업데이트에서 저는 수익 보고서에 대한 제 생각과 오늘 PYPL 주가가 12% 이상 하락했다는 점을 고려할 때 보고서가 정말 그렇게 나빴는지 여부를 공유합니다.PYPL 주식 2분기 실적 검토

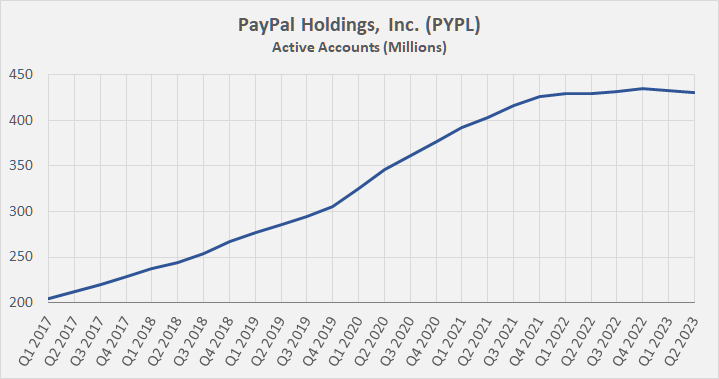

회사는 조정 주당순이익(EPS) 1.16달러(전년 대비 +24%)와 매출 73억 달러(전년 대비 +7%)를 모두 예상치에 부합한다고 보고했습니다. GAAP와 비GAAP 결과 간의 차이는 주로 주식 기반 보상으로 인해 +25%로 상당한 수준을 유지하고 있습니다(대체로 반복되는 조정에 대한 심층 분석은 지난 기사 참조). 1분기 대비 GAAP EPS 가이던스는 3.42달러에서 3.49달러로 소폭 상향 조정되었으며, 비일반회계기준(non-GAAP) 가이던스는 재확인됐다.4분기 잉여현금흐름은 마이너스였다(전년 동기 11억 달러 대비 -4억 달러). 그러나 PayPal로부터 최대 400억 유로 상당의 BNPL(Buy Now Buy, Pay Later) 대출을 매입하기로 합의한 KKR & Co. Inc.(KKR)와의 거래는 하반기에 상당한 현금 유입으로 이어질 것입니다. PayPal 약 18억 달러(슬라이드 3, 2분기 실적 발표)의 수익을 예상하지만 세전 가능성이 높습니다. 수익금의 상당 부분은 자사주 매입에 사용될 예정이다.말하자면, 현재까지 회사는 약 4,100만 주를 29억 6,000만 달러에 환매했으며 평균 주당 가격은 72달러입니다. 이는 2021년에 지불한 평균 $220보다 확실히 훨씬 더 나은 투자 수익입니다(p. 109, 2021 10-K). 이전 기사(그림 6)에서 상황을 자세히 설명했듯이 이 업데이트에서는 PayPal의 자사주 매입에 대해 더 이상 논의하지 않겠습니다.가장 눈에 띄고 모든 주요 뉴스 매체에서 전달한 것은 회사의 2분기 연속 활성 계정 감소였습니다. 각각 0.46%의 두 차례 연속 하락은 그리 놀라운 것은 아니지만(그림 1), 강력한 해자를 가진 핀테크 리더의 그림에는 맞지 않습니다.

"지난 12개월 기준으로 약 6,300만 주의 보통주를 환매하여 주주들에게 490억 달러를 돌려주었습니다."

슬라이드 3, PayPal 2023년 2분기 실적 보도 자료.

그림 1: PayPal Holdings, Inc.(PYPL): 분기별 활성 계정(회사 서류를 기반으로 한 자체 작업)

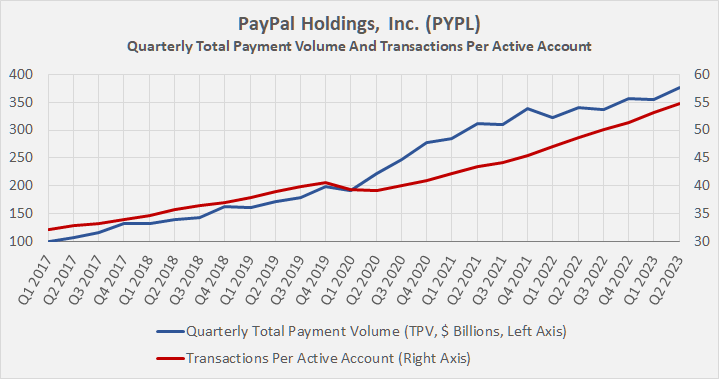

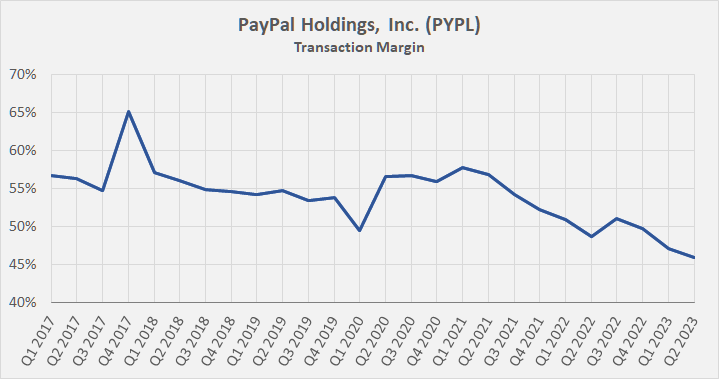

제 생각에 2021년 중반 이후의 침체는 PayPal의 해자가 결국 그렇게 넓지 않거나 수년에 걸쳐 크게 약화되었을 수 있다는 신호입니다. 회사의 비즈니스 모델이 엄청난 규모의 경제로 이익을 얻는다는 것을 인정하지만 소비자와 상인의 종속으로 인한 레버리지는 그다지 두드러지지 않습니다. 개인적으로, 나는 PayPal의 독특한 판매 제안을 볼 수 없다.분기별 총 지급액은 6.2%의 순차적 성장으로 크게 증가한 반면, 1분기에는 정체되었습니다(그림 2, 파란색 선). 당연히 활성 계정당 거래도 전 분기 대비 3.0% 증가했습니다(그림 2, 빨간색 선). 이것은 매우 긍정적으로 들리지만, 회사의 거래 마진이 계속 줄어들고 있기 때문에 이러한 맥락에서 성장을 과도하게 해석하지는 않을 것입니다. 연초 이후 PayPal의 거래 마진은 무려 380bp 감소했습니다(그림 3).

그림 2: PayPal Holdings, Inc.(PYPL): 분기별 총 결제액(파란색) 및 활성 계정당 거래액(빨간색)(회사 서류 기준 자체 작업)

그림 3: PayPal Holdings, Inc.(PYPL): 거래 마진(회사 서류 기준 자체 작업)

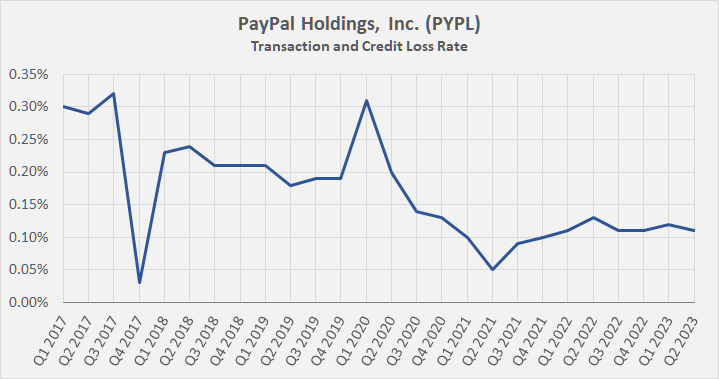

여전히 약세를 보이는 거래 마진을 배경으로 활성 계정당 거래가 증가한 것은 공격적인 할인 정책의 신호일 수 있습니다. 그렇다면 PayPal의 해자가 약화되었거나 회사가 경쟁에서 점점 더 많은 압력을 받고 있다는 또 다른 지표라고 생각합니다. 그러나 마진 감소는 거래 및 신용 손실로 인한 것이라고 주장할 수 있지만 분기별 거래 및 신용 손실률을 살펴보면 그 가설은 매우 빠르게 기각될 수 있습니다.

그림 4: PayPal Holdings, Inc.(PYPL): 거래 마진(회사 서류 기준 자체 작업)

마지막으로, 경영진은 영업이익률 확대를 최소 100bp 이상 재확인했는데, 이는 확실히 좋은 징조입니다. 그러나 여기서 지나치게 부정적으로 나타날 위험이 있으므로 투자자는 영업 수익성에 영향을 미치는 개별 비용을 면밀히 주시해야 합니다. 지난 5 년 동안 PayPal는 고객 지원 및 운영 비용을 200 베이시스 포인트 줄였으며 일반 및 관리 비용은 198 베이시스 포인트 감소했으며 기술 및 개발 비용은 147 베이시스 포인트 감소했습니다. 물론 이러한 감소(고객 지원 비용 제외)는 이론적으로 확장 효과에 기인할 수 있지만 PayPal의 비용 절감 조치의 지속 가능성을 면밀히 주시할 것입니다.

결론

PayPal Holdings, Inc.는 전년 대비 7%의 매출 성장과 24%의 조정 주당 순이익 성장을 보고했습니다. 핀테크 성장 회사가 모든 실린더에서 발사하는 것처럼 들리지만 조금 더 깊이 파고들 가치가 있습니다.회사의 활성 계정 수는 2분기 연속 감소했으며, 각각 약 0.5%의 두 차례 연속 감소가 지나치게 걱정스럽지는 않지만 여전히 PayPal의 해자가 약화되거나 결국 그렇게 넓지 않을 수 있다는 신호입니다. 개인적으로, 나는 회사의 독특한 판매 제안을 결코 이해하지 못했지만, 초기에는 유일하게 신뢰할 수있는 온라인 결제 서비스 제공 업체였습니다.그리고 총 지불액의 강력한 증가(고정 통화 기준으로 +전년 대비 +11%)는 실제로 매우 견고해 보이지만 두 가지 이유로 이를 과장해석하지는 않을 것입니다. 첫째, 2022년 상반기에 인플레이션이 헤드라인에 많이 등장했고 최근 몇 달 동안 유럽과 미국의 소비자 심리가 개선되었기 때문에 상대적으로 쉬운 조합을 기반으로 할 것입니다.둘째, 총 결제액은 활성 계정당 거래 건수가 증가하고 거래 마진이 훨씬 낮아짐에 따라 증가했습니다(2분기 -120bp, 1분기 -260bp). PayPal의 거래 및 신용 손실률이 2분기에 매우 안정적으로 유지되었기 때문에(0.11% 대 1분기 0.12%), 강력한 거래량 증가는 잠재적으로 공격적인 할인을 나타낼 수 있습니다.이러한 이유로, 경영진의 다소 공격적인 비GAAP 조정, 그리고 이러한 맥락에서 다소 비효율적인 자사주 매입으로 인해 저는 오늘의 급격한 하락 이후에도 PayPal Holdings, Inc. 주식을 계속 피하고 있습니다. 약 14의 혼합 혼합 주가수익비율((P/E))은 확실히 저렴하게 들리지만 GAAP 관점에서 밸류에이션을 보면(주식 기반 보상이 주요 조정임) 주식은 여전히 혼합 이익의 22배에 거래됩니다. 그리고 PayPal가 2023년에 약 35억 달러로 조정된 잉여 현금 흐름을 안정화할 수 있다고 가정하면(2021년 이후 하락 추세에 있음) 주식은 잉여 현금 흐름 수익률이 5%에 불과한 수준에서 거래됩니다.반응형